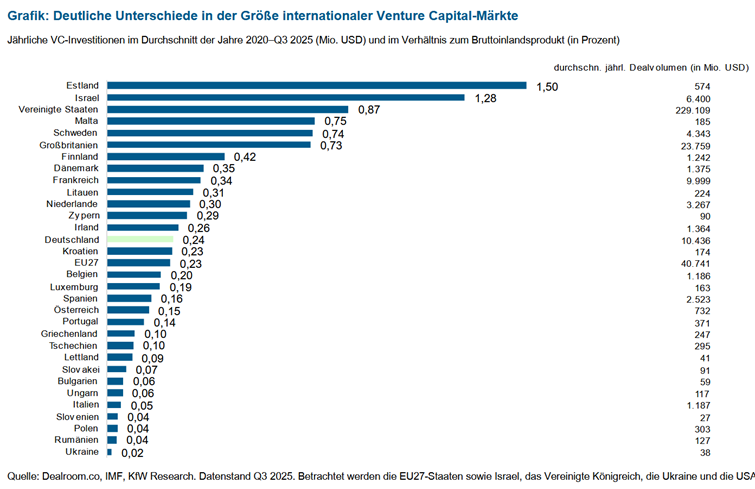

Der Schein trügt. Der deutsche Venture Capital (VC)-Markt gehört zwar zu den Volumenstärksten weltweit. Zwischen 2020 und dem dritten Quartal 2025 wurden jährlich im Durchschnitt 10,4 Mrd. USD in Start-ups investiert. In Europa wurde dieser Wert nur im Vereinigten Königreich übertroffen (23,8 Mrd. USD). Setzt man die Investitionen jedoch ins Verhältnis zur Wirtschaftskraft des Landes (Bruttoinlandsprodukt, BIP) rangiert der deutsche VC-Markt mit 0,24 % nur knapp über dem Durchschnitt der EU27-Länder (0,23 %).

Europäischer Spitzenreiter ist Estland mit einem Verhältnis der VC-Investitionen zum BIP von 1,5 %. Zu einem Start-up-freundlichen Ökosystem tragen dort umfangreiche E-Government Angebote gepaart mit einer einfachen Besteuerung bei. Zudem profitiert der VC-Markt von Pfadabhängigkeiten, die sich aus einer sehr erfolgreichen Gründungsaktivität in der Vergangenheit ergeben. Damit liegt Estland bei den BIP-gewichteten VC-Investitionen sogar vor Israel und den USA, die international die ältesten und am weitesten entwickelten VC-Märkte beheimaten. Große VC-Märkte finden sich außerdem in den nordischen Staaten. Im Fall von Schweden (0,74 %) wird dies auf gute Exitperspektiven über den dort großen öffentlichen Kapitalmarkt sowie eine leistungsfähige Internetinfrastruktur als Nährboden für digitale Geschäftsmodelle zurückgeführt. Historisch gesehen ist darüber hinaus das Vereinigte Königreich der wichtigste VC-Markt in Europa (0,73 %). Andere nationale VC-Märkte wie in Frankreich haben in den vergangenen Jahren von umfangreicher staatlicher finanzieller Förderung profitiert (Plan Deep-Tech, Tibi Initiative).

Quelle: KfW Research