Während der VC Markt in Deutschland im Jahr 2025 nur eine Seitwärtsbewegung geschafft hat, konnten die entsprechenden Märkte in den USA, UK und Frankreich deutlich zulegen. Das zeigen die Daten des KfW Venture Capital Dash von KfW Research.

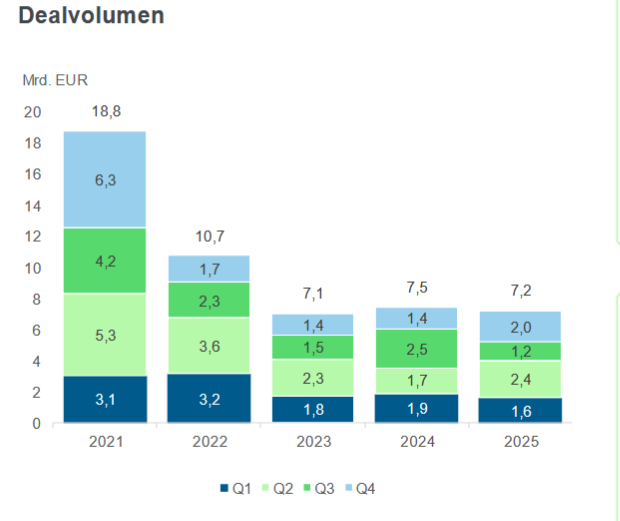

„Auf dem deutschen VC-Markt erreichten die Investitionen 2025 das Vorjahresniveau, trotz der hohen gesamtwirtschaftlichen Unsicherheit. Insgesamt wurden 7,2 Mrd. EUR in deutsche Start-ups investiert (-4 % Year-on-Year, YoY). Ein solides viertes Quartal steuerte dazu ein Dealvolumen von rund 2 Mrd. EUR bei (+62 % Quarter-on-Quarter, QoQ). Die Anzahl der Deals liegt 2025 mit 1.444 leicht unter dem Vorjahreswert. Investoren agieren also weiterhin selektiver als in der letzten Boomphase des Marktes. Parallel steigt jedoch die durchschnittliche Größe der Finanzierungsrunden erneut, was darauf hindeutet, dass sich die Bedingungen für erfolgreiche Start-ups im Jahresverlauf weiter verbessert haben. Der Marktanteil der Scale-up-Finanzierung legt 2025 nach der Konsolidierung der Jahre 2022 und 2023 erstmals wieder zu.

Die solide Investitionstätigkeit auf dem deutschen Markt bleibt 2025 hinter der Dynamik wichtiger Vergleichsmärkte zurück. In mehreren Ländern zog die Investitionsaktivität spürbar an, etwa im Vereinigten Königreich (+39 % YoY), in Frankreich (+31 % YoY) und besonders in den USA (+48 % YoY). Damit spiegeln die VC-Märkte die konjunkturelle Lage der jeweiligen Volkswirtschaften wider. Deutschland verzeichnete ein vergleichsweise moderates Wachstum. Unternehmenswachstum erfolgt in einem solchen Umfeld eher über Marktanteilsgewinne als über breiten zyklischen Rückenwind. Entsprechend gibt es sektorale Gewinner – aktuell insbesondere in den Bereichen Artificial Intelligence und Security – während konsumnahe Geschäftsmodelle wie klassisches E-Commerce auf zurückhaltendere Investorennachfrage treffen.

Unter stabilen Rahmenbedingungen dürfte sich 2026 die Normalisierung auf dem deutschen VC-Markt fortsetzen. Das Zinsumfeld wurde im Verlauf des vergangenen Jahres spürbar weniger restriktiv, die Inflationsentwicklung stabilisierte sich. Das bedeutet geringere Diskontierungsfaktoren und Kapitalkosten als während der Konsolidierungsphase 2022–2023 und dürfte das Bewertungsniveau von Start-ups stützen. Im Vergleich zur Nullzins-Ära und den starken Fundraising-Jahren bis 2022 bleiben die Kapitalkosten jedoch erhöht, das Fundraising für VC-Investoren im historischen Vergleich somit anspruchsvoller. Etablierte Fondsmanager mit starkem Track-Record sind in diesem Umfeld im Vorteil. Das im neuen Zinsumfeld robuste Investitionsvolumen in deutsche Start-ups wird derzeit maßgeblich durch umfangreiche freie Mittel aus vergangenen Fundraising-Aktivitäten gestützt (Dry-Powder). Eine Belebung der Exit-Märkte und entsprechende Rückflüsse an Investoren wären 2026 eine zentrale Stützte für ein Erstarken des VC-Fundraisings und für die mittelfristige Entwicklung des VC-Marktes.